Comment résilier sa mutuelle d'entreprise obligatoire ?

Durée de lecture : 2 minutes

11/08/2022

Changer de mutuelle d’entreprise peut s'avérer complexe. Parfois, les nouveaux assureurs proposent de s’occuper eux-mêmes de la résiliation. Cependant si vous consultez cette page, c’est que vous cherchez des conseils pour réaliser cette opération par vous-même.

Nous allons donc étudier ici :

- Les délais à prendre en considération ;

- Le modèle de lettre à rédiger ;

- Les précautions à prendre.

Les délais à prendre en considération :

Contrairement aux complémentaires santé individuelles, il est possible de résilier, à tout moment, votre mutuelle d’entreprise depuis le 1er janvier 2020, si celle-ci a été souscrite il y a plus d'un an.

Depuis le 1er janvier 2020, il est recommandé retenir la date d’échéance de votre contrat. En général, il s’agit du premier janvier de chaque année. Votre courrier devra être envoyé au plus tard deux mois avant cette date en lettre recommandée avec accusé de réception.

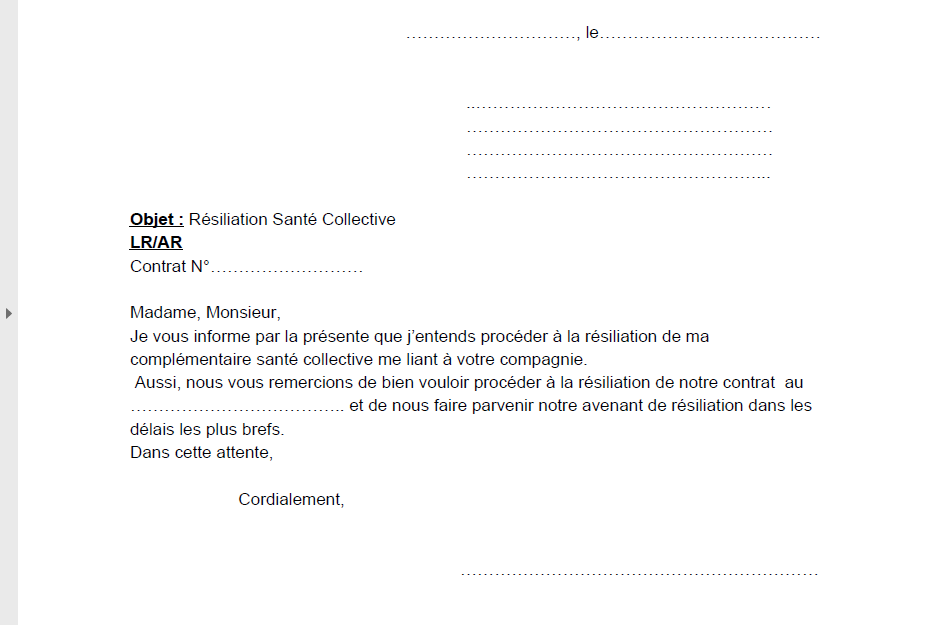

Le modèle de lettre à rédiger.

Il n'existe pas réellement de forme de lettre pour résilier votre garantie. En général, un exemple est annexé à la fin des conditions générales.

En tout état cause, nous vous suggérons de :

- Dater votre courrier.

- L'envoyer en Lettre Recommandé avec accusé de réception.

- Indiquer le numéro de contrat.

- Signer de manière manuscrite votre courrier.

Vous trouverez ci-dessous un modèle de lettre de résiliation disponible gratuitement.

Les précautions à prendre.

- Avant de résilier votre mutuelle obligatoire, vérifiez ce qu'indique votre convention collective. Il est possible que cette dernière vous impose un cahier des charges tellement compliqué que changer de mutuelle d’entreprise peut s'avérer hasardeux. Notez que si vous voulez faire mieux que ce qui est prévu, il vaut mieux ne pas s’aventurer à ne pas respecter toutes les dispositions prévues.

Choisissez autant que possible une garantie “packagée” où l’assureur s’engagera à mettre à jour sa garantie en fonction des évolutions de la convention collective.

- Vérifiez si votre garantie a des cotisations “forfaitaires” ou “sur mesures”. Les garanties “sur mesures” sont alléchantes, car elles permettent de construire LA garantie que vous souhaitez. Les conséquences, c’est que vous risquez de subir de fortes variances au niveau des cotisations. Évitez ce genre de solutions si vos effectifs ne sont pas assez nombreux ou si la consommation de frais de santé est très importante.

- Si votre convention collective n’impose pas de cahier des charges ou si vous améliorez ce dernier, n’oubliez pas de mettre en place l’acte juridique nécessaire en même temps, à savoir la DUE ou si vous êtes une plus grande entreprise, un accord d’entreprise ou un référendum.

Selon le choix de l’acte juridique, vous aurez plus ou moins de liberté pour la remettre en cause. La DUE (Décision Unilatérale de l’Employeur) est la méthode la moins contraignante.

Pour aller plus loin

Pour plus de renseignements

Vasa est un service proposé aux gérants de startup, TPE et PME pour leur faciliter les choses en termes de mutuelles et de prévoyance. Cette équipe de spécialistes dans l'assurance se met à votre disposition pour analyser vos contrats et vous en proposer des plus cohérents avec votre activité et vos besoin. Tout cela de manière 100% en ligne, pour un gain de temps considérable.