Comprendre les coûts des mutuelles

Durée de lecture : 5 minutes

07/09/2022

La question du coût et du service rendu des mutuelles est de plus en plus un sujet de société.

D’un côté, nous constatons que l’Union Nationale des Organismes Complémentaires d’Assurances Maladie (UNOCAM), par la voie de sa présidente s’interroge sur la capacité des organismes complémentaires à rester partenaire de la sécurité sociale.

Cela révèle une vraie difficulté d’avoir un rapport Primes/Cotisations à l’équilibre, notamment dans le cadre des complémentaires santé solidaire.

Et dans le même temps, les clients reprochent au gouvernement et aux assureurs de moins bien rembourser (notamment les lunettes avec le 100% santé).

Ils reprochent aussi d’augmenter toujours les prix des cotisations, sous-entendant plus ou moins clairement que ces deux parties s’entendent au détriment des consommateurs.

Le gouvernement de son côté rejette la faute sur les complémentaires santé en leur reprochant des coûts de gestion toujours plus importants.

Nous avons d’ailleurs un parfait exemple, en décembre 2018, en plein cœur de la crise des Gilets Jaunes, avec une convocation des principaux interlocuteurs du monde des assurances à l’Élysée, pour se voir reprocher la hausse significative de la mutuelle personnelle de Monsieur MACRON, hausse expliquée par la réforme du 100% santé.

Le coût des mutuelles : beaucoup d’impôts et de taxes.

La taxe sur les contrats d’assurance.

La taxe sur les contrats d’assurance pèse pour 7% du montant des cotisations. Cette taxe est collectée par votre complémentaire santé.

Cette taxe sert à financer en partie :

- La Caisse nationale des allocations familiales,

- La Caisse nationale de l'assurance maladie.

Le forfait social

Le forfait social pèse lui pour 8% du montant de la mutuelle d’entreprise, si l’entreprise a plus de 10 salariés.

Ce forfait social n’est pas intégré au coût de la mutuelle, car il est payé directement par l’entreprise. Cependant, c’est bien une dépense liée.

Notez que ce montant de 8% de forfait social est déjà une dérogation plus favorable au système puisqu’en théorie, ce forfait social devrait être de 20%.

Il nécessite, pour bénéficier de cette dérogation, de souscrire à une garantie solidaire et responsable.

L’impôt sur le revenu

La participation de l’employeur aux prévoyances collectives était exonérée d’impôt sur le revenu. Cela a été remis en cause et désormais cette participation est fiscalisée.

Cela étant, une participation à une mutuelle d’entreprise reste tout de même une solution plus favorable pour l’entreprise, si elle respecte les critères de solidarité et de garanties responsables.

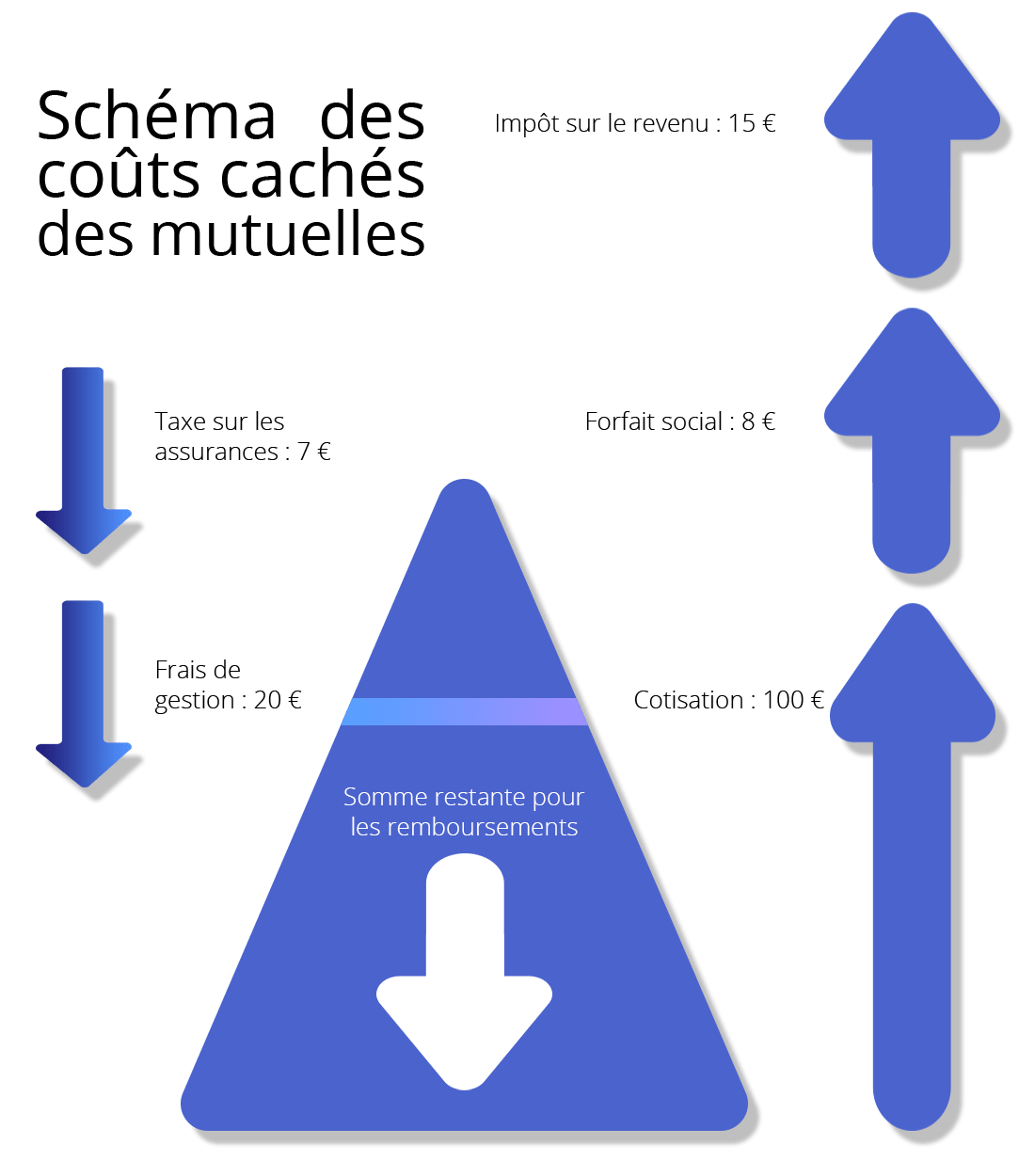

Ainsi Mme DURAND salariée de l’entreprise TARTENPION ayant un effectif de 20 salariés et mis en place une mutuelle d’entreprise dont la cotisation est de 100€ mensuel paiera :

- Un peu moins de 7€ par mois payé par la mutuelle de taxe sur les contrats d’assurance.

- 8€ par mois de forfait social payé par son employeur.

- 15€ par mois d’impôt sur le revenu (si tranche marginale d’impôts à 30% et 50% de prise en charge de l’employeur.)

Soit 30€ directement ou indirectement.

Le coût des mutuelles, le coût des frais de fonctionnement en cause.

Une évolution des coûts plus importante que ceux de la sécurité sociale.

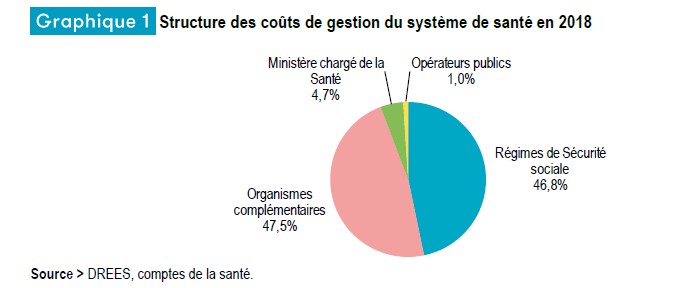

La DREES, l’organisme de statistiques du ministère de la Santé et des Solidarités réalise chaque année une étude sur l’évolution du coût de gestion du système de santé.

Ainsi on y observe un certain nombre de données méconnues du grand public à savoir :

Entre 2005 et 2015, le coût de gestion de la sécurité sociale a augmenté de 0,8% par an. Dans le même temps, ceux des mutuelles de 3,3%, des assureurs de 5,2% et des institutions de prévoyances, de 4,6%.

Depuis 2009, le coût de gestion de la sécurité sociale a même diminué de -0,8% par an. Si ceux des organismes de prévoyance sont restés stables, celui des mutuelles a continué à progresser de 1,9% et de 4,1% pour les assureurs.

Or, ce document révèle aussi que les mutuelles privées prennent en charge 47,5% des dépenses de santé du pays.

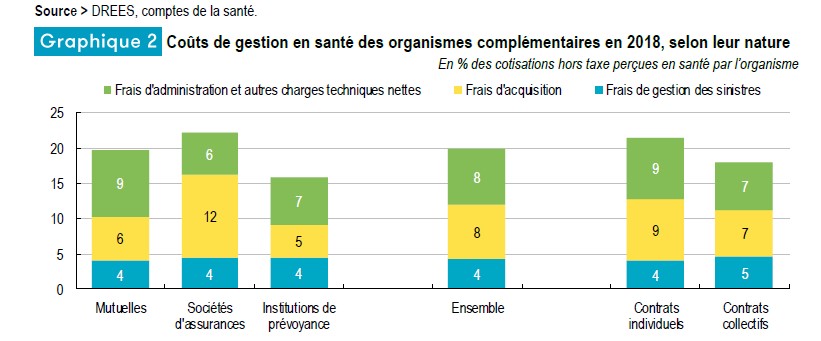

Le coût global de gestion des mutuelles

L’autre donnée importante à comprendre est le coût global des frais de fonctionnement des organismes complémentaires.

On constate ainsi que les coûts des gestions dépassent en moyenne le 15% pour atteindre les 25%. Ces chiffres cachent de grandes disparités.

Ainsi certains contrats bénéficient de coûts de gestion exceptionnels (9%), car il s’agit de très gros volumes sans démarche commerciale. D’autres à l’inverse sont des contrats dont l’assiette est très réduite, et les coûts atteignent jusqu’à 47% !

C’est ce que révélait l’enquête de « Que Choisir » reprochant aux organismes complémentaires la « lisibilité en berne [et les] grave dérive des frais de gestion. »

Ainsi, si nous considérons la situation de Mme DURAND et de sa mutuelle à 100€ par mois, si l’on considère des frais de gestion de 20%, le service rendu (les remboursements) n’est plus que de 80€ auxquels on déduira la taxe de 8%, soit 72€.

Ainsi tout cumulé, le coût de sa mutuelle est de 30€ de fiscalité (7€ de taxe sur les contrats d’assurances + 8€ de forfait social + 15€ d’impôts sur le revenu), et de 20€ de frais, pour au final ne bénéficier que de 72€ de remboursement.

On notera aussi que le second graphique de la DRESS révèle aussi que le coût d’une mutuelle collective est moins cher qu’une garantie individuelle. C’est d’ailleurs un des axes problématique pour les assureurs.

Suite à l’ANI, la part des garanties individuelles tend à se réduire au bénéfice des garanties collectives. Ainsi, une part significative des marges s’est effondrée fragilisant ce modèle économique.

Dans le même temps, les offres sur le marché ont plutôt tendance à augmenter obligeant les assureurs à investir dans le développement et la communication pour rester visible et conserver leurs parts de marché.

Un élément particulièrement révélateur est le coût par clic facturé par google AdSens. Il est de 9€ pour la recherche « mutuelle entreprise », là où de très nombreux autres mots clés valent moins d’un euro.

On fait quoi maintenant ?

Si on ajoute aux questions de coût des mutuelles, que le service rendu a plutôt tendance à se dégrader, notamment du fait des questions de turn-over des effectifs, il est nécessaire d’apporter des solutions à ces questions.

Le monde de l’assurance n’a pas encore fait sa mue. La numérisation, l’IA et les machines learning y sont encore sous-exploitées.

Chez Vasa, nous pensons que l’avenir est pourtant là. Nous travaillons à développer des solutions d’automatisation permettant de libérer du temps sur les taches à faible valeur ajoutée pour nous concentrer sur les relations humaines.

Ainsi, un client doit :

- Pouvoir en quelques clics obtenir une comparaison tarifaire de sa mutuelle collective ;

- Pouvoir savoir immédiatement comment il sera remboursé de sa couronne dentaire, quand il pourra changer ses lunettes, ou bien où en est son remboursement d’ostéopathe.

Dans le même temps, c’est l’ensemble de la chaine de coûts qui nous semble devoir être revu, en redevenant centré sur les attentes du client et en adaptant les offres non plus aux contraintes, mais aux besoins.

Tel est le défi des assurtech.